Embora os direitos de propriedade intelectual seja tema tratado em nível nacional e internacional há mais de 100 anos, o ambiente institucional e a conjuntura econômica recente não têm sido favoráveis aos investimentos públicos e privados em desenvolvimento científico, tecnológico e de inovações.

Uma das razões para este cenário desafiador é o fato do Brasil não ter, até aqui, desenvolvido a cultura de busca e aproveitamento dos conhecimentos já disponíveis nos bancos de dados de patentes disponibilizados por escritórios de propriedade industrial, inclusive no escritório brasileiro – INPI.

A possibilidade de se minimizar esses problemas a partir de proposições legislativas e aperfeiçoamentos no marco regulatório de inovação foi pauta de estudo conduzido pelo Consultor Legislativo do Senado Federal e presidente da Alesfe – Marcus Peixoto, e o professor do Instituto de Economia da Unicamp, Antônio Márcio Buainain.

Não raramente economistas e administradores pregam a necessidade de se adotar uma política de austeridade fiscal quando o assunto é a sustentabilidade na gestão das contas públicas – noção que, muitas vezes, ignora o impacto negativo que o corte de determinados gastos acaba gerando na capacidade do país gerar riqueza.

Este assunto foi tema de artigo do Consultor Legislativo do Senado Federal, Petrônio Portella Filho.

Confira abaixo a íntegra da reflexão:

Em 2020, o governo federal teve déficit primário de 745 bilhões de reais, o equivalente a 9,5% do Produto Interno Bruto (PIB), que é a soma de todas as riquezas produzidas. Isto significa que, excluindo as despesas financeiras, o governo gastou 745 bilhões a mais do que arrecadou. Esse foi um recorde espetacular, pois, até então, o maior rombo nas contas federais foi de 2,5% do PIB, obtido por Michel Temer em 2016.

Nos 13 anos da “irresponsabilidade petista” (2003 a 2015) o governo federal teve, em média, superávit primário de 1,6% do PIB. Após o impeachment da Dilma (2016 a 2020), tivemos 5 anos consecutivos de déficit primário, cuja média foi de 3,3% do PIB (fonte1 ao final).

Repetindo, a “gastança” de Lula-Dilma produziu um superávit primário médio de 1,6% do PIB em 13 anos. Já a “austeridade” de Temer-Bolsonaro gerou um déficit primário médio de 3,3% do PIB em 5 anos. Como isso é possível?

Existe algo de errado na austeridade fiscal levada a cabo no âmbito federal. Ela é muito mais ideológica do que pragmática. Ela tem piorado as contas públicas em vez de saneá-las. De fato, o que está em curso no Brasil é uma política de cortes fiscais e redução do Estado — verdadeiro desmonte da máquina pública — que, por ser profundamente recessiva e inoportuna, tem piorado as contas públicas.

O resultado primário (receita menos despesa) leva em conta todas as receitas e despesas não-financeiras. Os juros da dívida ficam de fora. Se o resultado primário for positivo, temos Superávit Primário. Se for negativo, temos Déficit Primário. Para eliminar o efeito da inflação, divide-se o Resultado Primário pelo PIB. Em 2020, o resultado dessa conta foi -9,5% do PIB

Se o Resultado Primário de -9,5% resultou da Fórmula (Receita menos Despesa) dividida pelo PIB, existem 3 maneiras de reduzi-lo:

1) aumentar a receita;

2) diminuir a despesa;

3) aumentar o PIB.

Os fiscalistas argumentam que a única estratégia moralmente aceitável é cortar a despesa, ou seja, praticar a austeridade fiscal. Eles transformaram uma questão técnica em fábula de La Fontaine, convertendo a austeridade em imperativo moral. Cortar gastos se tornou o moral da história. A falta de austeridade espanta inclusive os investidores privados — tem gente com diploma de nível superior que acredito nisto.

Mas a pregação da austeridade tem apoio popular porque a moral cristã nos induz a acreditar que a crise seja resultado de nossos PECADOS. E a remissão dos pecados exige uma PENITÊNCIA. No caso da política econômica, a única penitência digna do nome é cortar despesas e salários. Para sair da crise, o governo tem que fazer SACRIFÍCIOS. A austeridade está moralmente embasada, pois ela impõe sacrifícios.

Os que pregam o combate da crise via corte de despesas ignoram que as recessões são caracterizadas por FALTA de demanda, ou seja, por ESCASSEZ de despesa. A Conferência das Nações Unidas para o Comércio e Desenvolvimento (UNCTAD) e o Fundo Monetário Internacional (FMI), como disposto nas fontes 2 e 3 ao final, já publicaram paper ou relatório alertando que combater recessão com austeridade fiscal é ineficiente. Tal fórmula já foi exaustivamente tentada, com resultados insatisfatórios. A austeridade dificulta a volta do crescimento econômico e a eliminação dos déficits fiscais.

Por que não funciona? Porque as três variáveis da Fórmula (Receita menos Despesa dividida pelo PIB) são interdependentes. O corte das despesas durante uma recessão tende a reduzir o PIB (o denominador), que por sua vez diminui também a receita. Ou seja, reduzir uma variável “má” durante uma recessão provoca redução em duas variáveis “boas”.

Quando o PIB está em queda, as receitas fiscais sofrem redução mais que proporcional (como iremos mostrar a seguir) porque o governo não pode cobrar imposto sobre os salários dos desempregados nem sobre os prejuízos das empresas. Ademais, existe forte rigidez em várias despesas públicas, que não diminuem na mesma proporção que o PIB. Tudo isto faz com que o resultado primário tenda a diminuir quando o crescimento do PIB diminui.

O FMI, após passar décadas exigindo que os países tutelados cortassem a despesa pública durante as recessões, hoje recomenda que os governos PRIMEIRO combatam a recessão e SÓ DEPOIS se preocupem em equilibrar o orçamento público. É importante entender que o FMI não é contra o equilíbrio fiscal; ele é contra a estratégia de tentar obtê-lo mediante corte de gastos durante uma recessão.

Na década de trinta, Keynes, o mais influente economista do século XX, ensinou que o governo deve combater a recessão expandindo gastos fiscais. Combater recessão com cortes de gastos é uma completa inversão da doutrina antirrecessiva de Keynes. Mas é exatamente isto que vêm sendo feito no Brasil desde o impeachment.

Os resultados dessa guinada foram péssimos. A Dívida Líquida do Governo Federal aumentou de 22% do PIB em 2015 para 46% do PIB em 2020. Sou um dos poucos economistas indignados com esse aumento. O tamanho relativo da dívida líquida federal mais do que duplicou em apenas 5 anos, mas a maioria dos economistas acha que o Brasil está “no rumo certo”. Se as reformas que desmontam o setor público não estão funcionando, devemos aprofundá-las.

O maior problema da atual política de austeridade não está nos déficit primários, gigantescos, nem no aumento escandaloso da dívida federal. O maior problema está no fato de que tal política nos aprisionou em uma armadilha de estagnação-recessão. Em 2020, completamos 7 anos consecutivos de estagnação ou diminuição do PIB.

A saída da armadilha da austeridade passa por uma MUDANÇA DE DIAGNÓSTICO sobre as causas da crise econômica. Passa pelo abandono da política de redução do Estado em favor de uma política antirrecessiva, voltada para o CRESCIMENTO DO PIB.

Tal política consta de todos os manuais de Macroeconomia que já foram publicados. Essa política exige a expansão dos investimentos e gastos públicos — ou seja, exige MAIS Estado, ao invés de menos Estado.

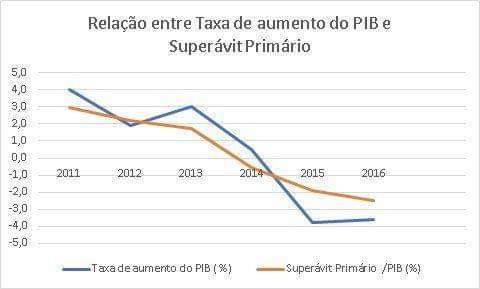

O gráfico a seguir mostra que, na origem da crise (da qual ainda não saímos), o superávit primário caiu junto com as taxas de crescimento do PIB. A linha marrom (Resultado Primário) acompanha a queda da linha azul (taxa de crescimento do PIB). O gráfico mostra que há alta correlação entre as duas variáveis.

A Tabela abaixo mostra em maiores detalhes como se deu a queda do Superávit ou do Resultado Primário:

(1) a taxa de crescimento do PIB mergulhou, baixando de 3,0% em 2013 para 0,5% em 2014, depois se tornou negativa em 2015 (-3,5%) e 2016 (-3,3%);

(2) a taxa de crescimento da receita acompanhou mais que proporcionalmente a queda do PIB: 4,4% em 2013, -4,9% em 2014, -5,2% em 2015 e -3,5% em 2016;

(3) enquanto isso, a despesa seguiu aumentando, ainda que em ritmo mais lento, até 2015, depois caiu apenas 0,7% em 2016.

(4) o Resultado Primário seguiu de perto a queda do PIB e da Receita: 1,4% em 2013, -0,4% em 2014, -1,9% em 2015 e -2,5% em 2016.

Os dados da tabela mostram que os déficits primários foram CONSEQUÊNCIAS da queda brutal da receita, um típico resultado da queda do PIB. Porém, tanto o governo Temer quanto o governo Bolsonaro atribuíram a “crise fiscal” ao excesso de despesas e, por sectarismo ideológico, empurraram para o país uma agenda radical de redução do Estado e dos gastos primários. Fizeram isso no pior momento possível e, volto a repetir, na contramão do que recomendam os manuais de Economia e a experiência macroeconômica mundial.

A estagnação de 2014 e a recessão de 2015 foram fenômenos conjunturais, que acontecem em todos os países. O biênio 2014-2015 foi marcado por grande queda nos preços das commodities exportadas pelo Brasil. É normal o PIB passar por fases breves de estagnação ou recessão. O que é anormal é permanecer atolado na recessão.

O Brasil ainda não conseguiu sair da maré recessiva de meados da década passada porque, desde 2016 nos tornamos reféns de uma política de austeridade suicida. Botamos na Constituição um teto dos gastos que inviabiliza a aplicação de medidas antirrecessivas e que nos manterá inertes por mais 16 anos, se não for revogado.

Paulo Viegas é Consultor Legislativo do Senado Federal

O foco do Governo em depositar na retirada de direitos a solução única para as questões fiscais do país mostra uma visão limitada sob o ponto de vista econômico, e pode representar uma espécie de ‘cobertor curto’ – considerando que as medidas podem implicar em diminuição do PIB e da arrecadação tributária, pressionando a capacidade de o Estado servir a população.

Esses e outros apontamentos foram destacados no artigo do Consultor Legislativo do Senado Federal, Paulo Viegas, que, no mesmo material, chama a atenção para o fato de que a pressão sobre os servidores não se limita à PEC 32, conhecida como a PEC da Reforma Administrativa, mas também a outras pautas, como a PEC 186/2019, que deve ser discutida ainda neste mês de fevereiro.

O artigo não se limita aos questionamentos, mas também busca apresentar alternativas viáveis – e mais sustentáveis – para o equilíbrio fiscal da nação.

Confira abaixo a íntegra do artigo:

As reformas administrativas e potenciais consequências

Assim como ocorreu em outros países do mundo ocidental, em especial na Europa, as principais reformas econômicas implementadas pelo governo brasileiro nos anos recentes implicaram perdas de direitos para muitos trabalhadores, mas não resultaram em crescimento da economia, dos empregos e de renda. No Brasil, foi assim, sobretudo, com as Reformas Trabalhistas e da Previdência, cujos defensores prometeram resultados como a criação líquida de um número relevante e sustentável de empregos e o equilíbrio das contas públicas. Até o momento, tais resultados não se verificaram.

A despeito do malogro das promessas anunciadas, segue o ímpeto reformista. Nessa toada, foi apresentada pelo Poder Executivo a Proposta de Emenda à Constituição nº 32, de 2020, conhecida como a PEC da Reforma Administrativa. Seu propósito é rever a estrutura de cargos e salários do serviço público de forma ampla e permitir a substituição de cargos efetivos por cargos comissionados.

Mas não é apenas essa PEC que trata do tema. A PEC nº 186, de 2019, ou PEC Emergencial, da mesma forma, atinge direitos dos servidores públicos. Essa PEC foi apresentada por um grupo de Senadores e dispõe sobre medidas permanentes e emergenciais de controle do crescimento das despesas obrigatórias e de reequilíbrio fiscal no âmbito dos orçamentos dos governos federal, estaduais e municipais. Ao contrário do que muitos pensam, ela não foi idealizada para ajudar os governos a enfrentarem a pandemia de Covid-19, pois foi apresentada em novembro de 2019, anteriormente a essa crise.

A PEC nº 186, de 2019, cria cortes de despesas que devem ser, a priori, temporários – como a redução de salário de servidores e congelamento de concursos públicos. Tais cortes devem ocorrer quando as operações de crédito superarem as despesas de capital – mecanismo esse denominado de “gatilho”. É previsto que essa situação ocorra em 2021, e, uma vez aprovada a PEC, os cortes começarão já no presente exercício financeiro. Apesar da previsão de que a PEC tenha vigência de dois anos, as condições nela estabelecidas ensejam a possibilidade de se congelarem salários por muito mais tempo.

Ao que tudo indica, as soluções aventadas, nessas reformas, emanam da dificuldade de diálogo (ou mesmo do desinteresse em dialogar) com as camadas verdadeiramente privilegiadas da sociedade em busca de uma repartição mais justa do ônus associado ao equilíbrio das contas públicas. Essa dificuldade pôde ser constatada quando agentes políticos tentaram, recentemente, resgatar a ideia da CPMF, ou, ainda, quando parlamentares apresentaram projetos de lei para regulamentar a implementação do Imposto sobre Grandes Fortunas(IGF), previsto na Constituição desde 1988. Então, usando um jargão muito explorado recentemente no Brasil, “quem paga o pato” acaba sendo, de forma recorrente, os mais pobres e a classe média.

Como justificativa para atingir os servidores públicos, usam-se argumentos genéricos sobre o número excessivo desses trabalhadores. Nada mais equivocado. O relatório do Banco Mundial denominado “Um Ajuste Justo” aponta que não há excesso de servidores públicos por aqui. A razão entre a quantidade de funcionários públicos e a população no Brasil é de 5,6%.

Esse número é apenas levemente superior à média da América Latina, de 4,4%, mas bem inferior à média da OCDE (Organização para a Cooperação e Desenvolvimento Econômico), de aproximadamente 10%. No mesmo sentido, conforme uma análise apresentada em 2021 pelo site Infomoney, a partir de dados da OCDE sobre o número de funcionários públicos relativamente ao total de trabalhadores dos países, o Brasil figura no final da lista, com 12% de funcionários públicos em relação ao total de trabalhadores do país. Esse percentual encontra-se, pois, muito abaixo da média dos países da OCDE, de 21%, ou mesmo de países nórdicos da Europa, reconhecidos pelos bons serviços públicos que oferecem, como Dinamarca e Noruega, com 35%, e Suécia, com 28%.

Em relação aos resultados prometidos, a percepção é a de que reformas dessa natureza não têm contribuído, nos mais diversos países, para um desenvolvimento mais justo. Ao contrário, elas tendem a ser concentradoras de renda, e não se revertem necessariamente em melhoria de condições de vida para a maior parte da população. Trata-se de medidas que tendem a reduzir o crescimento da economia a médio prazo, gerando mais desemprego, mais demanda por serviços do Estado (como saúde, educação, assistência social, segurança pública), e menor arrecadação tributária. Portanto, curiosamente, as medidas que são oferecidas para equilibrar as contas públicas acabam por deteriorar o equilíbrio fiscal num futuro próximo, além de piorar a vida de parcela considerável dos mais de 210 milhões de habitantes do País.

Em países que se implementaram reformas da mesma natureza, aí incluídos França, Itália e Espanha, a situação econômica não parece ter melhorado. Nesses três países, de acordo com informações do Banco Mundial, desde 2008, o PIB apresenta decréscimo e a pobreza aumenta, considerando-se valores atualizados em dólar. Ademais, a insatisfação com os governos desses lugares continuaram grandes e crescentes. O reflexo disso foi sentido com os resultados eleitorais um tanto erráticos, com a ascensão de ideais separatistas e a radicalização de movimentos extremistas na política europeia.

Ora, a busca pelo equilíbrio fiscal diz respeito à busca pelo ajuste das contas públicas. Como no caso da conta pessoal de cada um, quando as despesas (ou saídas de dinheiro) são maiores do que as receitas (ou entradas de dinheiro), são três as soluções possíveis: o aumento da receita; a redução dos gastos; e a contratação de empréstimos, para resolver a situação momentânea, com o intuito de pagá-los no futuro, quando as finanças estiverem melhores. No caso do Governo Federal, há ainda outra saída: o direito soberano de emitir moeda e, com ela, pagar suas contas.

Examinemo-las uma a uma.

1ª Solução) Aumentar a receita, ou seja, a arrecadação de tributos (impostos, taxas, contribuições), pois é essa a principal fonte de receitas dos entes públicos.

No caso do Brasil, o Poder Executivo e o Congresso vêm há anos trabalhando na aprovação de uma Reforma Tributária, visando simplificar os tributos e até reduzir a carga tributária sobre pessoas e empresas, o que causa surpresa, dada a necessidade de aumento de arrecadação. Sobre essa reforma, questionamentos diversos se apresentam, a exemplo dos elencados a seguir.

Como serão tratadas as dívidas tributárias hoje existentes, da ordem de algumas centenas de bilhões de reais? Como se reduzirá a sonegação fiscal (em tributos federais, estaduais e municipais), que em 2019 foi calculada em R$ 417 bilhões, em estudo publicado pelo Instituto Brasileiro de Pesquisa Tributária (IBPT)? As renúncias fiscais, também conhecidas como “gastos tributários”, que somaram, só na esfera federal, R$ 331 bilhões, de acordo com a Lei Orçamentária Anual da União para 2020, serão eliminadas? Note-se que, juntas, a sonegação e a renúncia fiscal representam perda de receita de mais de R$ 740 bilhões. Esse valor seria mais que suficiente para pagar os auxílios de enfrentamento à Covid-19 e dar um grande alento ao ajuste das contas públicas federais.

2ª Solução) Tomar empréstimos ou emitir títulos públicos.

Nesse contexto, cabe destacar que os juros internos praticados pelo Brasil nos títulos da dívida pública estão baratos atualmente, sendo uma opção muito menos onerosa para o financiamento do Estado do que teria sido há cerca de 10 ou 20 anos atrás. É portanto uma opção viável para se bancar, mesmo como medida complementar, o financiamento dos gastos e investimentos públicos federais durante um período, pelo menos durante o período da Pandemia em que vivemos.

Uma batalha a ser enfrentada provavelmente ocorreria com as empresas que atuam no sistema financeiro, que poderiam alegar dificuldades, considerando uma suposta “piora” dos sempre lembrados “fundamentos econômicos”, suportada por avaliação feita por bancos e agências de classificação de risco. Todavia, seriam essas análises do setor privado ainda confiáveis, depois de um flagrante vexame desempenhado na avaliação de empresas, bancos e fundos de investimento, que não previram a crise de 2008?

Além disso, não estaria o mundo hoje com excesso de poupança (literalmente, dinheiro guardado nos bancos) em busca de alternativas de investimento, ou opções pelo menos razoavelmente seguras, para destinar esse excesso de recursos financeiros? Diante desse quadro, nossas autoridades monetárias e financeiras não poderiam estar minimizando suas possibilidades de êxito se abraçassem esse desafio? Que interesses se contrapõem a essa opção?

3ª Solução) Emitir moeda, que pode ser usada com finalidade fiscal – para pagamento de compromissos pelo Governo.

O entendimento dominante nessa área sempre foi de que essa medida gerasse inflação, o que não é desejável. Ocorre que em casos recentes de alguns países não se verificou a presença de inflação depois de iniciativas de grande emissão de moeda, como foi o caso da ajuda econômica aportada pelos Estados Unidos e pela União Europeia aos mercados, após a crise de 2008.

Esse entendimento tem sido compartilhado por importantes economistas que abraçaram a denominada Teoria Monetária Moderna (TMM). Além deles, alguns ícones do pensamento econômico brasileiro, como é o caso de André Lara Resende, que ajudou na elaboração do Plano Real, também não rejeitam esse entendimento. Por que então se insistir em que a única solução para o equilíbrio fiscal repousa no corte de despesas? Que interesses influenciam essa crença? Esse questionamento deveria ser posto em discussão.

4ª Solução) Cortar despesas correntes. É nesse ponto que repousam as principais ideias das reformas administrativas apresentadas como solução à crise fiscal, com ênfase no corte de despesas com servidores públicos. Porém, não está claro, nesse contexto, qual o impacto fiscal dessas medidas, e nem a quem e como elas afetarão a vida das pessoas.

Nesse ponto, cabe deixar evidentes algumas distinções:

1º) os vínculos com servidor público efetivo não geram contratos; compreendem a abertura de edital para seleção por concurso de provas e títulos e um maior compromisso com o cumprimento de normas constitucionais e legais e, portanto, com o próprio Estado;

2º) os vínculos com servidores comissionados, isto é, não concursados, conferem aos agentes políticos a faculdade de poder escolher pessoas de confiança para realizarem trabalhos de seu interesse;

3º) finalmente, vínculos com funcionários terceirizados são gerados a partir de contratos com empresas privadas para fornecimento de serviços, o que importa, via de regra, para atribuições acessórias, com demandas variáveis a cada momento, e maior facilidade de saída em relação aos compromissos impostos pelos respectivos vínculos.

Se as reformas administrativas pretendem enfraquecer os servidores efetivos (ou seja, os concursados), há motivos para se supor que o principal prejudicado, ao final, seja o próprio Estado.

O que ainda resta de toda essa discussão?

Primeiramente, deve-se reforçar novamente o caráter concentrador de renda dessas reformas. Reduzir salários de servidores públicos, ou mesmo demiti-los, leva à menor circulação do dinheiro, considerando uma situação já estabelecida de equilíbrio econômico. Nesse contexto, não é só o servidor público que acaba sendo afetado, mas também o comércio e os prestadores de serviços com quem o servidor realiza transações de compra. Sofrerá, portanto, o pequeno comércio, o microempreendedor, os profissionais liberais, enfim, muita gente que depende do consumo desses servidores públicos, e, consequentemente, também, de toda a cadeia de gastos. Assim, pessoas vão sendo afetadas, numa reação em cadeia, impactando toda a economia. Cidades que têm muitos funcionários públicos deverão ter suas economias ainda mais afetadas, com possível declínio de suas arrecadações tributárias. É o caso de Brasília, Rio de Janeiro e capitais de diferentes Estados.

Em segundo lugar, tais reformas, ao piorarem a vida de muitas pessoas, tendem a gerar, indiretamente, quebras de contratos, e aumento da insegurança jurídica e dos custos de transação decorrentes da precarização do serviço público em bases técnicas. Ou seja, a fragilização do serviço profissional implicaria mais custos para transações privadas.

Finalmente, a partir da insistência de se buscar resolver a questão fiscal apostando todas as fichas sobre o corte de despesas sobre o funcionalismo, o Governo abraça uma solução reducionista para o problema. Adotando-a, o governo parece não acreditar na sua própria competência e capacidade de gerar crescimento econômico a partir de soluções menos penosas para a sociedade. Essa é uma questão que deveria ser repensada.

Paulo Viegas é Consultor Legislativo do Senado Federal

Definidos os resultados das eleições para a presidência e os cargos para as mesas diretora do Senado e da Câmara dos Deputados, o Congresso se volta agora para o andamento de pautas definidas como prioritárias tanto por congressistas como pelo poder executivo.

À luz deste cenário, o Consultor Legislativo do Senado Federal e Diretor de Comunicação da Alesfe, Paulo Roberto Alonso Viegas, debruçou-se sobre temas como a Reforma Tributária, as PEC’s Emergencial e do Pacto Federativo e o Orçamento de 2021, fazendo uma reflexão sobre os assuntos que devem ocupar posição de protagonismo na agenda legislativa ao longo do ano.

Confira abaixo a íntegra da reflexão:

Após concluídas as eleições das Mesas Diretoras da Câmara dos Deputados e do Senado Federal, os parlamentares que ocupam as posições de maior destaque nas duas Casas Legislativas dão a nítida impressão de que a aprovação de matérias importantes será possível e ocorrerá de forma rápida.

Os presidentes das duas Casas, Câmara e Senado, anunciaram como algumas das pautas prioritárias, na área de economia, a Reforma Tributária e as PECs Emergencial e do Pacto Federativo.

No caso da Reforma Tributária, há basicamente duas propostas mais avançadas em tramitação. Uma delas é a PEC nº 45, de 2019, de autoria do Deputado Baleia Rossi. A outra, a PEC nº 110, de 2019, que tramita no Senado Federal. Dentro de pouco tempo deveremos ter a sinalização dos termos da proposta que seguirá adiante, o que depende de acertos das Mesas Diretoras das Casas. No momento, parece certa a aprovação de medidas para simplificar o sistema tributário.

Quanto à PEC nº 186, de 2019, ou “PEC Emergencial”, ela cria cortes temporários de custos fixos – como redução de salário de servidores e congelamento de concursos públicos – no momento em que as operações de crédito superem as despesas de capital (art. 167, III, da Constituição Federal). São os denominados “gatilhos”, os quais seriam acionados nos momentos em que as despesas começassem a ficar maiores do que as receitas. É previsto que essa situação ocorra em 2021, e uma vez aprovada a PEC, os cortes começariam a ser feitos já em 2021. A proposta prevê que essa espécie de “regime emergencial de ajuste” fique válida por dois anos.

Por sua vez, a PEC nº 188, de 2019, ou “PEC do Pacto Federativo”, corresponde, em boa medida, às relações de transferência de recursos da União para os estados e municípios. Pode-se dizer, de forma simplificada, que essa PEC altera a Constituição em quatro grandes grupos: pacto federativo, regras fiscais, controle, e transparência. Essa PEC fortalece politicamente o Poder Executivo Federal, relativamente aos demais Poderes e entes federados. Traz, ainda, dispositivos que parecem estar alheios ao entendimento dos deveres e direitos do Estado com relação à sociedade, ao dispor, por exemplo, que “decisões judiciais que impliquem despesa em decorrência de obrigação de fazer, não fazer ou entregar coisa somente serão cumpridas quando houver a respectiva e suficiente dotação orçamentária”. Essa é uma questão que merece um debate amplo, multidisciplinar e aprofundado.

E qual a importância de aprovar esses textos ainda neste ano de 2021?

No tocante à Reforma Tributária, ainda que se considere a carga tributária no Brasil como sendo alta, questão que gera controvérsias em diversas discussões econômicas, é inegável que o sistema tributário no Brasil é sobremaneira complexo, um tanto confuso, a ponto de gerar insegurança jurídica quanto a enquadramento de bi tributação a determinadas situações, e, em boa medida, pouco efetivo quanto à cobrança das dívidas ativas. Desse modo, a Reforma Tributária pode ser bem-vinda, mas é difícil defendê-la num momento em que o Brasil convive com uma crise fiscal relevante.

Quanto à “PEC Emergencial”, o Governo pensa de forma limitada, no sentido de restringir a solução para a questão fiscal a apenas uma – ou seja, o corte de despesas correntes (caso dos salários dos servidores) – desconsiderando, pelo menos, outras três soluções possíveis: aumento da receita tributária, aumento do endividamento, ou a emissão de moeda. O Poder Executivo acredita, pois, que somente cortando gastos – e superando direitos até aqui adquiridos, mediante uma mudança constitucional –, consegue passar mais uma vez a conta para a classe média buscando alcançar um incerto equilíbrio fiscal.

No que diz respeito à PEC do “Pacto Federativo”, o Governo defende ser a medida necessária por promover a transparência, e por contribuir para se aumentar a capacidade de prestação de contas e a responsabilidade dos agentes públicos nas três esferas de poder – União, Estados e Municípios. Contudo, as normas brasileiras já dispõem de suficientes mecanismos de transparência e controle, os quais, se bem exercidos, não carecem de normatização adicional para que se logre êxito quanto a seus propósitos. Mais normas pode trazer o risco de gerar mais burocracia e ineficiência na administração púbica, o que não parece desejável. Também, a PEC confere mais poder para o Executivo Federal e tende a enfraquecer o equilíbrio dos Poderes e o sistema federativo constitucionalmente estabelecido.

Essa Proposta de Emenda Constitucional, portanto, se, por um lado, traz boas propostas, sobretudo quanto à promoção do controle das contas públicas, por outro lado, restringe o alcance das instituições democráticas. Trata-se de um “tradeoff” que os agentes políticos precisam resolver o quanto antes.

Cabe também mencionar aqui uma questão paralela que se encontra na pauta do Congresso Nacional: a aprovação da Lei Orçamentária Anual de 2021. O Orçamento de 2021 já deveria ter sido aprovado até dezembro de 2020, nos termos das regras constitucionais vigentes. Esse é um atraso que deve ser sempre evitado, principalmente porque passa à sociedade — e sobretudo aos agentes econômicos, em especial aos investidores — uma sinalização de falta de entendimento e desacerto político. Nossos parlamentares têm certamente consciência disso. Infelizmente, a Pandemia que nos atingiu atrapalhou muito essa concertação. Mas a ação célere dos parlamentares para aprovar a Lei Orçamentária poderá atenuar os problemas ora suscitados.

É importante ressaltar, finalmente, que nunca é fácil enquadrar gastos extraordinários do Governo no orçamento público. No caso de uma Pandemia, como a de Covid-19, ela deprimiu a atividade econômica, reduzindo a arrecadação de tributos. A pretensão de estabelecer um auxílio emergencial para as pessoas menos favorecidas que foram prejudicadas pela Pandemia parece justa, mas implica despesas adicionais para o Governo. Caso essas despesas sejam financiadas às custas de cortes de salários de servidores – o que tem sido defendido por algumas de nossas principais lideranças -, essa saída tende a fragilizar os serviços públicos, os quais se mostraram ainda mais relevantes nos cenário de crise sanitária.

Além disso, tal saída tende a afetar ainda mais o consumo, reduzindo-o, com potenciais efeitos, também redutores, sobre o PIB do País e, consequentemente (e ironicamente), também sobre as receitas tributárias. Essa pretensa solução, pois, conduz a economia para um rota contracionista.

Luciano Henrique Oliveira é Consultor Legislativo do Senado Federal

O processo legislativo no Senado Federal desenvolve-se mediante diversos ritos, conforme a espécie legislativa a ser produzida. Um dos mais utilizados é o rito abreviado, chamado na Câmara Alta de terminativo, em que a matéria pode ser aprovada pela Casa apenas com o exame das Comissões, dispensando-se a fase de deliberação em Plenário.

A grande maioria dos projetos de lei ordinária são aprovados no Senado mediante esse procedimento, o mesmo ocorrendo na Câmara dos Deputados, onde o rito abreviado leva o nome de conclusivo.

Em estudo, o Consultor Legislativo do Senado Federal – Luciano Henrique Oliveira, apresenta as regras regimentais do Senado que regem esse procedimento e as proposições a ele submetidas, destacando ainda as principais diferenças entre o rito abreviado na Câmara e no Senado.

(1) a taxa de crescimento do PIB mergulhou, baixando de 3,0% em 2013 para 0,5% em 2014, depois se tornou negativa em 2015 (-3,5%) e 2016 (-3,3%);

(1) a taxa de crescimento do PIB mergulhou, baixando de 3,0% em 2013 para 0,5% em 2014, depois se tornou negativa em 2015 (-3,5%) e 2016 (-3,3%);