Por Petronio Portella Filho*

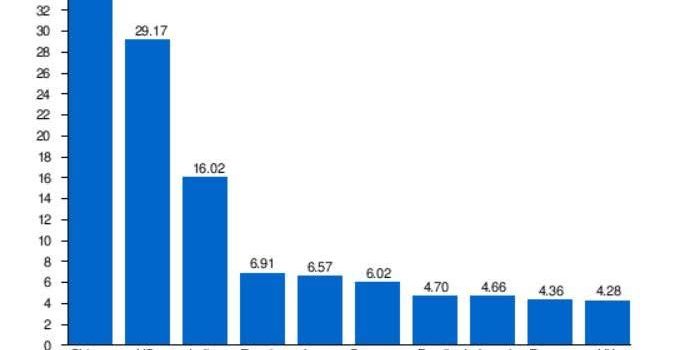

O gráfico lista os países com os dez maiores PIB de 2024 pelo critério da PPP (paridade de poder de compra). O PPP é um critério mais sofisticado, mais justo e mais fiel à capacidade econômica real de um país. Os dados são do FMI e o gráfico foi obtido na Wikipedia.

O PIB da China é de 37,07 trilhões, 21% acima do PIB americano, que é de 29,17 trilhões. Entre os 4 países com maior PIB , 3 são dos BRICS. Entre os 8 maiores 5 são membros plenos dos BRICS.

A força econômica dos BRICS tende a aumentar. Vários países querem entrar no grupo. Além disso, a taxa de crescimento de longo prazo dos BRICS é estimada ente 6% e 8%, mais do triplo da taxa dos EUA e principais aliados.

O setor mais importante do PIB é a indústria. A China tem 27% da Produção Industrial Mundial, os EUA, 16%. A China responde por 14,2% das Exportações do mundo; os EUA 8,5%. A China representa 24,8% do comércio internacional; os EUA, 21,7%.

Os EUA lideram o mundo em estatísticas pouco invejáveis. Eles têm a maior dívida externa, o maior déficit na balança comercial, o maior gasto militar e a maior população carcerária do planeta.

Eles têm também a moeda mais forte, o dólar, mas ela não inspira tanta confiança quanto no passado. Grande parte da culpa é dos presidentes americanos, que passaram a usar o dólar como arma de guerra. Entre 15 e 20 países já sofreram sanções comerciais e financeiras ilegais do tio Sam.

Os EUA têm condições econômicas de peitar o mundo? Em 1945, sem dúvida; hoje, nem de longe. Infelizmente o Presidente Donald Trump acredita que sim. Trump é muito menos perigoso e insano que seu antecessor Joe Biden, que fez o inimaginável para iniciar guerra nuclear contra Rússia e China. Mas as ideias econômicas do Trump são ingênuas.

Trump quer “Fazer a América Grande Novamente” fazendo bullying contra aliados e adversários. Ele ameaça iniciar guerra tarifária contra os BRICS, países vizinhos, a América Latina e a União Europeia. Será que alguém da sua equipe vai ter coragem de lhe dizer a verdade?

*Petronio Portella Filho é Consultor Legislativo do Senado Federal (aposentado)

As opiniões emitidas e informações apresentadas são de exclusiva responsabilidade do/a autor/a e não refletem necessariamente a posição ou opinião da Alesfe